咨询热线:0516-83890238 欢迎访问江苏五洋停车产业集团股份有限公司官方网站!

咨询热线:0516-83890238 欢迎访问江苏五洋停车产业集团股份有限公司官方网站!

http://www.chyxx.com/industry/201605/420058.html

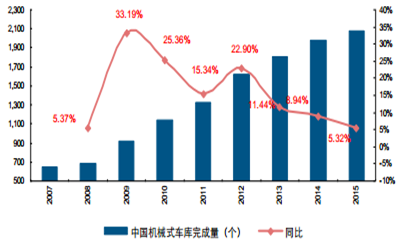

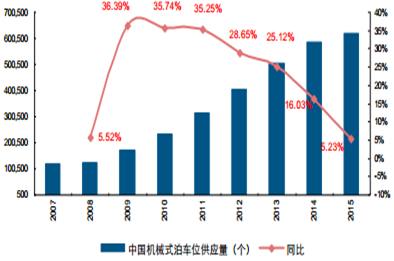

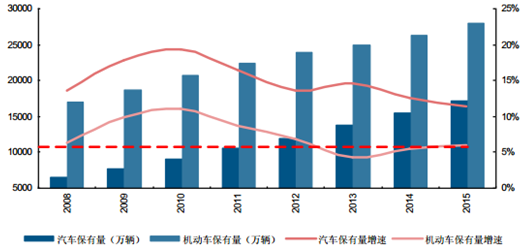

我国机动车保有量基数庞大且持续增长,2015 年达 2.79 亿辆,同比增长 5.88%,由此衍生巨量车位需求。然而受制诸多因素,城市停车难痼疾不断恶化。立体车库由于具有空间利用率高、土地节约、低成本及智能化等特点,相对传统停车场替代优势明显,并逐步受到市场关注及青睐。2015 年,我国立体车库完成量、泊车位供应量分别达 2079个、61.74 万个,同比分别增长 5.32%和 5.23%。

行业虽持续增长,但与巨大车位需求相比,立体车库行业当前规模仍较有限,行业发展差强人意。不过,伴随 15 年来国家和地方层面停车产业政策密集出台,行业发展积极信号逐步显现,由此引发投资者较多关注。

2015 年中国机械式车库完成量达 2079 个,同增 5.32%

2015 年中国机械式泊车位供应量达 61.74 万个,同增 5.23%

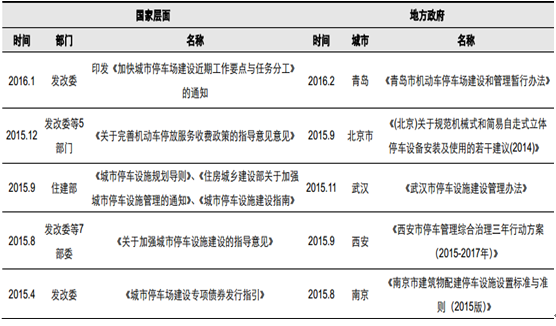

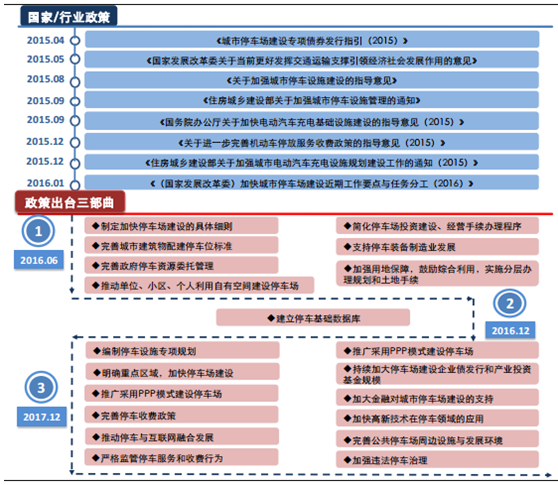

2015-2016年国家和地方层面停车产业政策密集出台

伴随经济增长和城市化率不断提升,我国城市机动车保有量迅速增长。2015 年机动车保有量和汽车保有量分别达 2.79 亿辆、1.72 亿辆,同比分别增长 5.88%和 11.35%。庞大机动车保有量催生了对车位的巨大需求,停车产业需求空间无限。

2015 年,我国机动车、汽车保有量分别为 2.79、1.72 亿辆,同比增长 5.88%、11.35%

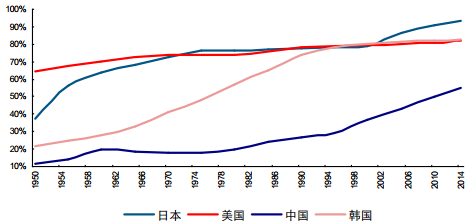

对比世界主要国家来看,我国汽车保有量低于主要发达国家如德国、日本、英国、美国、韩国水平。由此来看,我国汽车保有量仍有较大增长空间,由此衍生的车位需求也将持续增长。

相对于庞大汽车保有量所衍生的车位需求,目前,由于土地资源约束、原有规划设计滞后、停车场投资收益不理想等方面因素,国内停车产业发展滞后,车位供给增速远远滞后于需求增长,停车难成为城市一大痼疾。

土地资源刚性约束

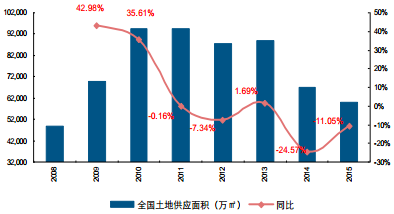

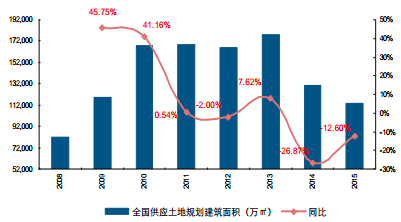

相对于汽车保有量的持续增长,城市土地资源始终是一个刚性约束。从国有建设用地供应情况来看:

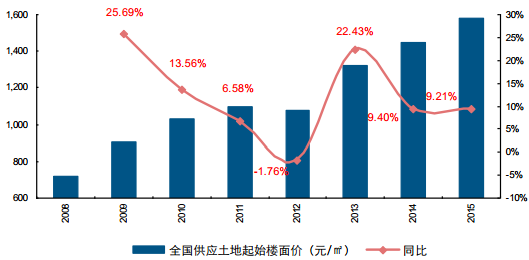

规模及增速方面,2013 年后,全国供应土地面积、供应土地规划建筑面积规模持续萎缩,呈负增长趋势,2015 年全国供应土地面积、供应土地规划建筑面积分别降至 5.97亿平米、11.40 亿平米,同比下降 11.05%、12.60%。

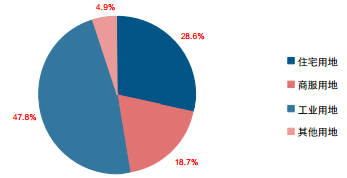

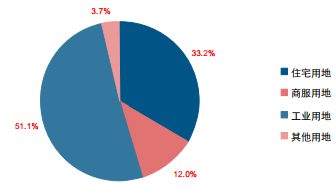

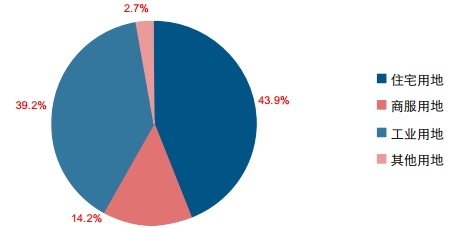

供应结构方面,从全国土地供应面积占比来看,2016 年至今,工业用地占比最大为51.1%,住宅用地、商服用地占比稍小,分别为 33.2%、12.0%。从规划建筑面积占比来看,住宅用地占比最大为 43.9%,工业用地次之为 39.2%,商服用地为 14.2%。

2015 年,全国土地供应面积达 5.97 亿平米,同降 11.05%

2015 年全国供应土地规划建筑面积达 11.40 亿平米,同降 12.60%

2016 年至今,全国供应土地数量占比情况

2016 年至今,全国供应土地面积占比情况

2016 年至今,全国供应土地规划建筑面积占比情况

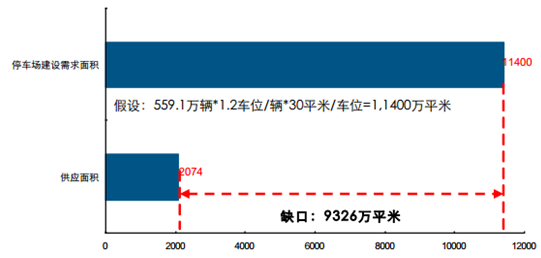

城市土地资源日益紧缺对停车场建设形成制约,尤其是在一线城市,且这一约束边界日益明显。以北京市为例,2014 年,北京机动车保有量达 559.1 万辆,且这一规模仍呈继续增长趋势,即便按当前规模计算,按照国际通行的每辆车需要 1.2 个车位计算,北京共需要 670.8 万个车位,但截止 2014 年底,北京市登记备案的经营性车位仅为约 180万个,非经营性车位约 110 万个,缺口达 380.8 万个(不考虑未备案车位)。若按传统每个停车位 30 平米计算,则需新增 1.14 亿平米面积来建设停车场,而 2014 年北京市国有建设用地供应面积仅为 2074 万平米。

北京市国有建设用地供应面积与传统停车场建设需要面积之间缺口巨大

根据 2014 年北京土地供应面积和停车场建设需要面积对比情况,我们可进一步推知,全国其他主要城市的停车场建设也面临着土地资源的刚性约束问题。

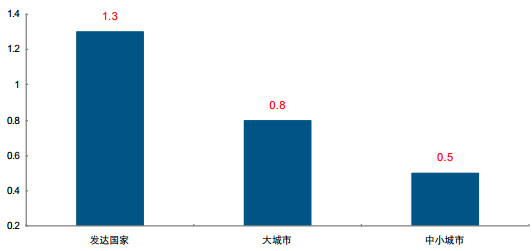

目前我国大城市中汽车与停车位的平均比例约为 1:0.8,中小城市约为 1:0.5,而发达国家约为 1:1.3。近年来,部分城市制定了新的停车位配建标准,相比原有标准,新规配建标准有所提高,但仍与国际标准存在较大差距。

我国城市汽车与停车位比例与发达国家标准相差较大

主要城市近年来制定的停车位建设标准

低回报,投资动力不足

按服务的车流类型,停车位可分为基本车位和出行车位两类,其中基本车位满足车辆无出行时长时间停放需求,出行车位满足车辆出行时车辆临时停放需求。总的来说,居住类和办公类配建停车位固定属性强,属于基本停车位,而商业类、公共服务类配建停车位和路外公共、路侧占道停车位流动属性强,属出行停车位。

停车场基本分类:

除居住区配建停车位等非经营性停车位外,经营性停车位大致可分为路侧占道停车场、路外露天停车场合室内停车场三大类别。目前,政府对经营性停车场实行政府定价,设定价格上限,从而导致停车场收费脱离市场价格体系之外,收益空间被锁定。同时,两方面因素则进一步挤压了停车场利润空间:一是成本端的运营成本上涨,包括人工和土地购置费用以及日常运营维护等;二是城市违法停车现象居高不下,对经营性停车场形成较大冲击,导致停车场车位闲置、利用率较低。

收入端上限被锁定,叠加成本端不断遭受挤压,经营性停车场投资回报率较低。与此同时,停车场建设需要大量资金投入,且项目审批繁琐、困难,由此,社会资本进入意愿较弱,供给动力不足。

2015 年,全国供应土地起始楼面价为 1577 元/平米,同比增长 9.21%

车位缺口持续扩大,智能立体车库空间广阔

比较优势突出,立体车库替代优势明显

一方面是机动车保有量高位增长催生的庞大车位需求,另一方面,囿于土地资源刚性约束、停车位配建标准滞后、投资回报率低及项目审批困难等原因,车位供给严重不足,城市停车难痼疾难去。在此背景下,立体车库相对传统停车场的众多比较优势,使其成为传统停车场的有效替代产品。

按照不同分类标准,立体车库可分为不同类型。其中,按汽车泊位和数量,可分为大、中、小型立体车库;按使用类型,可分为停放小轿车立体车库和停放公交车立体车库,其他分类方式还有按使用场合、建筑结构以及工作结构和形式进行划分。比较常见的是按工作结构及形式划分,可分为升降横移式、垂直升降式、巷道堆垛式、水平循环式、多层循环式、垂直循环式和简易升降式等。

各类产品优缺点各有不同,就普及率而言,产品相对低端、技术门槛较低的升降横移式市场占有率最高,达 75%左右,而垂直升降式由于空间利用率更高、适于城市中心繁华地带,产品主要定位高端,是未来高端产品的发展方向。

立体车库主要分类及其优缺点比较:

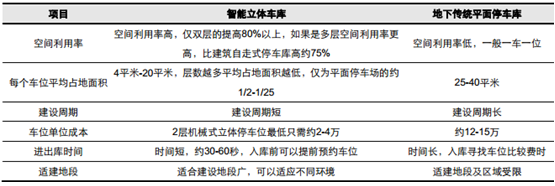

相对传统停车场而言,智能立体车库在空间利用率、占地面积、建设周期、投入成本、停车效率及智能化等方面具有诸多优势。例如,机械式立体停车库的占地面积约为传统平面停车场的 1/ 2 -1 / 2 5,但空间利用率比建筑自走式停车库提高 75%以上,传统停车场停 50 辆车需要空间 1650 平米,而采用垂直升降式 (塔式) 立体停车库只需 50 平米,即 1 平米可停放一辆车。

智能立体车库和传统停车场对比:

供需矛盾凸显,立体车库替代空间广阔

车多位少是当前我国停车市场面临的主要矛盾,由于供需错配,当前我国停车市场车位缺口较大。根据发改委数据,我国停车位缺口保守估计超过 5000 万个,且这一缺口逐步扩大,原因在于:第一,历史欠账积累,我国停车场建设长期滞后汽车保有量增长,车位缺口巨大;第二,城市化率逐步提升,2014 年我国城市化率仅为 54.77%,低于主要发展国家水平,城市化推进将进一步提升汽车保有率。

我国城市化率低于世界主要发达国家水平,仍有较大提升空间

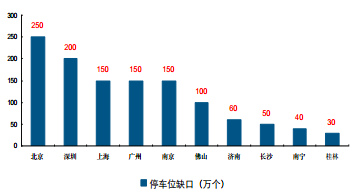

主要城市来看,2014 年北京市车位缺口达 250 万个,深圳、上海、广州、南京等城市停车位缺口均超过 150 万个,不仅是大城市,目前,停车难正向三四线城市蔓延,海口市车位缺口也高达 45 万个。而以上海为例,2014 年,上海市居住区、中心城区配建车位缺口分别达 111 万个、69 万个,中心城区配建车位缺口率由 2009 年的 36.61%升至2014 年的 51.88%。

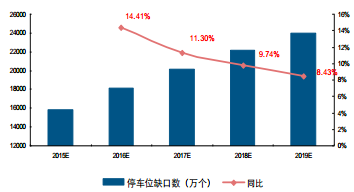

而根据数据显示,2015 年,我国传统停车位约 0.70 亿个,按照发达国家 1:1.3 的车位配建标准,我国停车位需求量为 2.28 亿个,车位供需缺口巨大。预计我国 2016 年车位缺口将达 1.81 亿个,同比增长 14.41%,2019 年缺口将扩大至 2.40 亿个。数据虽仅具参考意义,但也一定程度表明我国停车位缺口巨大且缺口持续扩大趋势,未来我国停车场建设空间广阔,立体车库行业潜力巨大。

2014 年底主要城市停车位缺口情况

我国停车位缺口持续扩大,预计 2019 缺口达 2.4 亿个

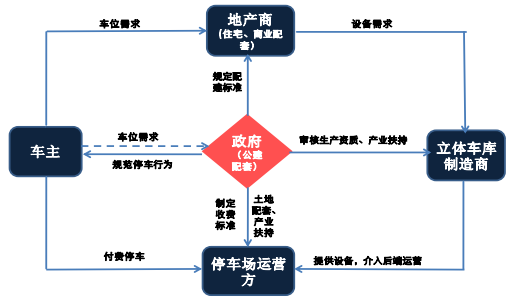

立体车库行业的发展需要市场和政府“两只手”合力,但在目前市场失灵情况下,政府调控成为行业纾困关键所在。可行的解决路径是:政府充分发挥宏观调控作用,出台相关配套支持政策,理顺市场机制,解决目前行业发展痛点,从而引导立体车库产业走上良性循环道路。

政府在立体车库产业生态中扮演至关重要角色

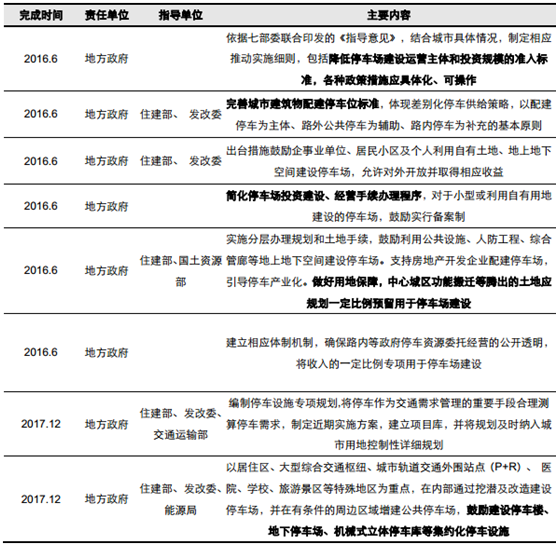

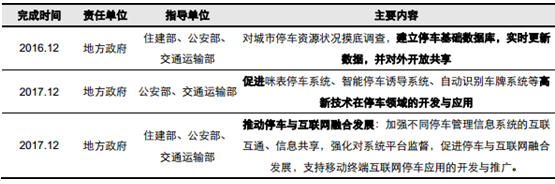

国家层面已出台政策及实际操作性政策出台时间表

2017 年 12 月前将出台加强土地配套供给、简化审批程序等政策,推动停车场建设

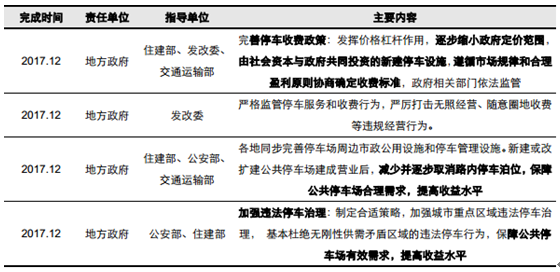

2017 年 12 月前将出台加强政策,以理顺价格机制、打击违法停车,提升收益水平

智能停车相关政策将陆续出台

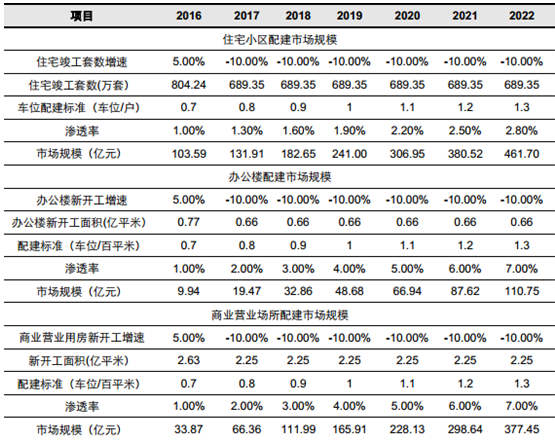

考虑到国家停车产业化的政策引导方向,其对住宅小区、公建配套和单位自用的渗透率提升效果有所不同,其中,最适宜停车产业化的公建配套和单位自用渗透率应较高。故假设住宅小区 16 年渗透率为 1%,以后逐年提升 0.3%,2022年提升至与日本相近水平;办公楼(包括商务办公和行政办公)和商业场所 16 年渗透率为 1%,以后逐年提升 1%。

2016-2022年中国立体车库未来几年市场规模及增速测算

|

上一条:世界10大顶尖停车场评选结果出炉

下一条:惊艳!美国最美的7大立体停车场 |